发布时间:2017-07-12 来源:全球节能环保网 浏览次数:0次

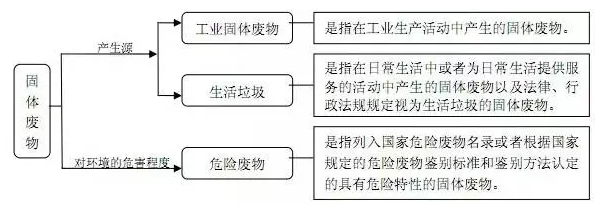

近年来,随着我国经济的发展,以及人们环保意识的提升。危险废弃物愈来愈被人们熟知,作为固体废物范畴的一个重要分支,危废处置市场前景被普遍看好。从2010年发布的《固体废物进口管理办法》到2016年发布的《国家危险废物名录(2016版)》,一系列环保政策的出台,带动了危废处理市场的发展。

2016年发布的《国家危险废物名录(2016版)》中,更是将危险废弃物的种类,从原有49大类400种,修改为46大类479种。足见危险废弃物的监督管理愈发规范严格。

名录的发布,直接带动了危废领域的行情,使其逐步成为了“香饽饽”。截至目前,已有十余家上市公司先后跨界布局危废处理领域。但正是这样一个壁垒极高的千亿市场,市场集中度却不高,随着危废市场的二次整合,将诞生一批上规模的龙头企业。

《固体废物进口管理办法出台》

《“十二五”危险废物污染防治规划》颁布

《危险废物污染防治技术政策》落地

国家修正《固体废物污染环境防治法》

《国家危险废物名录》(2016版)发布

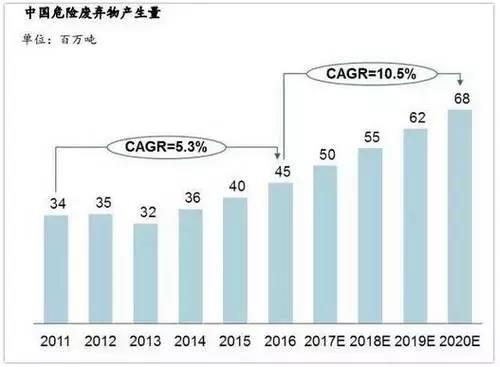

我国庞大的危险废物产生量及其造成的迫切处理需求为危险废物行业的主要推动力。 2016 年,我国的危险废物产生量达 4,450 万吨,并预期会按复合年增长率 10.5%由 2017 年的 4,990 万吨增加至2021 年的 7,440 万吨。

资料来源:Frost&Sullivan,远卓分析

随着环保督察、法规监管的日趋严格,除新产生废物的处理需求外,需求亦可能来自过往产生而尚未处理或处置的危险废物。

由于危废处理难度较大,危废处理价格基本维持在一个相对较高的水平。从各地的危废处理定价来看,填埋处理的价格一般在2000-4000 元/吨,焚烧处理的价格一般在 2000-5000 元/吨,各地价格差异较大,主要是受危废产量与处理量缺口大小影响。

基于危险废弃物产生量及平均处理价格, 当前危废处理市场规模约在 800-1600 亿元左右。未来三年危废产生量将快速增长,年度市场空间将达到 2000 亿元。

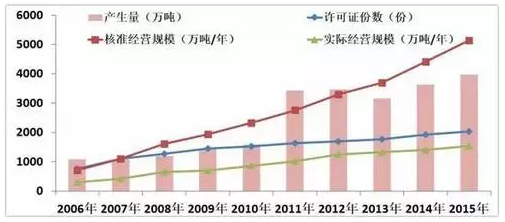

我国的危险废物处理量低于产生量, 2016 年的处理量达 3,730万吨。尽管处理量有所提升, 2016 年处理率为 83.7%,显示处理能力整体供应短缺。业内统计,目前十大龙头企业市占率不到10%,危废处理行业整体呈现“散、小、弱”的特点:市场集中度较低,市场较为分散,大局部企业处置才能较低,而且没有危废填埋厂这一类危废处置终端资源。

危废处理千亿市场涌现,行业参与者众多,但整体规模和生产能力偏小,大部分企业技术、资金、研发能力弱,处理资质单一。2015年全国危险废物经营单位核准经营规模达5263万吨/年,但实际经营规模仅1536万吨/年,这也意味着危废经营单位设施符合率严重不足。

目前我国危险废弃物处理率相对偏低, 原因主要有三点:

危险废弃物来源及属性复杂,处理成本高;

危废处置技术门槛相对较高;

政策规范仍需完善,民众环保意识提高有助公众监管。

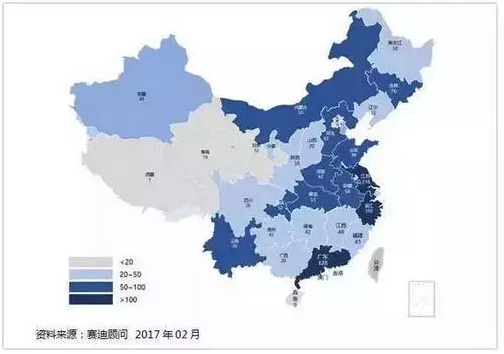

全国危险废物经营许可证数量集中于长三角和珠三角区域,欠发达地区许可证数量少。根据各省环保厅的危险废物经营许可证统计,到2016年底全国共有1161家企业取得《危险废物经营许可证》,其中江苏、浙江和广东三省资质企业数量分别为216、159和128,共计503家,占全国总数的30%以上,危险废物产生量与处理能力分布不均,位于华东地区及西北地区的工业化地区占危险废物产生量的一大部份。经济发达地区如华东及华南占危险废物处理能力的一大部份。

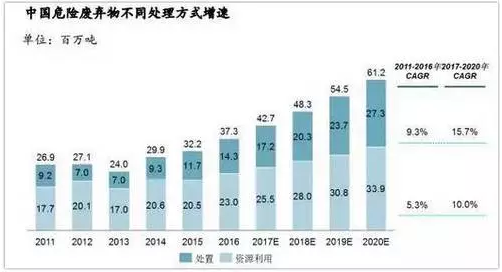

危废的处理方式主要包括资源化利用和无害化集中处置。因为有相对较成熟的盈利来源,我国危废资源化利用市场发展较早,但近年来行业增速相对慢于集中化处置增速。

资料来源:Frost&Sullivan,远卓分析

资源化利用

部分危险废弃物具有较高的再利用价值, 这些危险废物在经过熔炼或提纯等工艺,可将提取其中的有价资源。 例如,含金属的电镀污泥经过脱水、浓缩、熔炼、提纯等工序后,提炼其中的金属;废弃的印刷电路板经过高温冶炼、电解、精炼等工序,可得到金、银、钯、铂等贵金属;废矿物油和废有机溶剂经过蒸馏和萃取等手段处理后再利用;不同的废催化剂可经过不同的工艺复活;废铅酸电池可回收再利用其中的铅等等。

资源化利用由处置企业向上游产废企业付费购买,再把提炼出的资源化产品出售。其中,资源化利用的产品价格受到金属价格波动的影响。

集中化处置

危废集中化处置市场:主要通过焚烧、填埋和物化等方式进行危险废弃物集中化处置市场,赚取危废处理费。 填埋量相对较少,约占总处理量的 1/4,焚烧量占总处理量的 1/2 左右。

目前危废集中化处置市场的盈利性差异较大,产能利用率高的企业相对盈利性较好,毛利率水平能达到 40%左右,但也有相对一部分企业难以实现盈利。

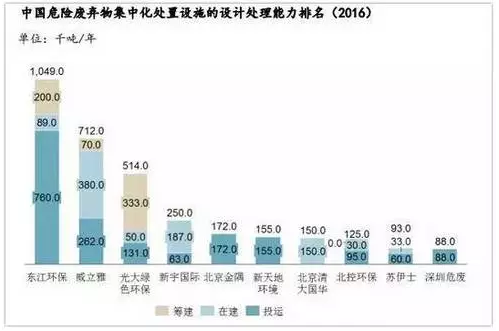

截止2016年,行业内排名前十大公司仅占总设计处置能力的7.9%,危废蓝海杨帆正当时。

在危废处置行业中,东江环保、光大国际、威立雅中国、新宇国际等企业树立了自己行业龙头的地位,这些企业进入危废处置行业较早,经过多年的发展已经具备一定的规模和产能优势,而且位于危废产生量较大的省份,地理位置优越、靠近市场,拥有稳定并且优质的客户资源。

发展前景冷思考:机遇与挑战并而针对现状,业内专家认为,危废的未来展望可分为三个阶段:

第一阶段是加强无害化和资源化技术研发,新技术快速应用;危废市场产能不足,建设加快。王亚超表示,希望形成较大的总体技术研发平台,可以进行资源共享;

第二阶段是监管制度逐渐完善,运营管理水平逐步提高,大量资本涌入,项目整合加剧;

第三阶段是危废处置技术完善,运营管理水平普遍达到较高水平,危废市场逐渐饱和,项目整体利润趋于微利状态,就像欧美等发达国家一样达到基本饱和,但短时间内难以实现。

高盈利引得资本、跨界者纷纷进入,跑马圈地抢占市场,局部整合并购动作频发。然而当下我们更需要冷静思考,看得见机遇,也要为诸多难题备战。

行业进入壁垒较高。由于危险废物本身的高危性和复杂性,危险废物处理处置行业在资质、技术、资金和管理等方面存在较高的进入壁垒。

资质壁垒。 根据国家的相关规定,从事危废收集、贮存、处置经营活动的单位,须具有危废经营许可资质。具体来看,又分为危废收集、贮存、处置综合经营许可资质和危废收集经营许可资质。一般情况下新的危废项目从开始申请到落地投产最快需要耗时 2-3年,一般则要 3-5 年,改扩建的项目也要 1 年以上的时间。除经营方式外,危废经营许可资质还对危废处理种类和规模进行规范。

资金壁垒。危废处理项目通常投资规模较大,与土地价格、危废处置规模有关,填埋处置和焚烧处置的万吨投资大概在 6000-8000 万元。加上建设周期长,成本回收需要一定的时间

技术壁垒。危废一般具有腐蚀性、毒性等危险特性,如风险控制经验不足,会给环境造成严重的二次污染,对技术管理的要求较高。

管理壁垒。目前我国危废处理行业还处在快速发展阶段,经验相对匮乏、人才短缺现象凸显。专业的技术能力和丰富的项目经验储备也形成了危废处置行业的管理壁垒,影响企业的盈利能力和竞争实力。

绿色环保产业整体处于快速发展阶段, 作为固废范畴的一个重要分支,危废处置市场前景普遍被看好。伴随环境污染的恶化和公众意识的觉醒, 社会和政府对危险废弃物的有效治理诉求刻不容缓。

危废行业环保企业已然形成资源利用、水泥窑协同处置与焚烧、填埋传统技术优势互补、错位发展的格局。业内建议,危废处理企业应抓住当前市场机遇, 重点在资源整合、 技术和模式创新上着力,借力多种资本工具, 积极参与 PPP 模式, 并充分利用互联网手段, 进一步提高危废处理的效率和透明度, 力争实现社会责任和经济收益双重目标。