发布时间:2016-09-23 来源:招商电力公用事业研究 浏览次数:0次

易净水网讯:近期有市场观点认为,东方园林在2016年6月份之后,似乎订单披露较“慢”,而东方园林之外的其他概念股,反而较“快”。故此,我们对所有园林、建筑和环保行业涉PPP类公司6月份以来PPP项目的披露情况做了统计,详见本文最后的附表,我们认为,较多公司的项目属于国企类项目和框架类项目以及凭关系拿到但前期相关经验不足的项目,虽然在近两月披露较快,反而存在未来落地相对较慢的可能性。

1,PPP助力环保行业发展,坚定看好环保+PPP的高速增长

环保+PPP=当配之时:按国际经验,当一个发达国家的GDP增速放缓,开始转型之时,该国的环保行业投资占比同期会快速提升,从而使讲故事的环保行业变成业绩高速释放的成长性行业,中国目前正处于这一阶段。

在环保行业快速发展,且对投资杠杆有极大需求的时候,PPP模式正是极佳的金融手段,可以帮助地方政府和上市公司解决融资问题;同时,对PPP项目批准入库设立专项条件,可实现对PPP方向和规模的整体控制;另外,通过SPV公司的成立和监管、项目的专款专用,可以使投资权利收归中央,并使地方环保责权明晰,有利于民众考核环保效果并进一步加大环保投资。

借2015年最严格环保法+PPP模式推广的东风助力,2016年环保行业的业绩增速将会迅猛上升,环保公司进入大票时代。

在这一过程中,我们坚定看好环保行业快速发展的前景,也同样看好PPP+环保的高速增长态势。

2,PPP落地和执行的难易:看似简单,实则不然

PPP项目从一开始的框架性协议,要经过中标、合同签订、银行发放贷款、工程执行等多个步骤才能最终体现为公司的收入,并给公司带来可观的业绩。这一系列步骤看似简单,实则非常复杂。

所谓的框架性协议,所谓的国企关系以及所谓的经验缺失,在后续的PPP落地过程中都会出现大量的项目延迟和业绩低于预期的情况。

3,PPP概念股的“快”和东方园林的“慢”

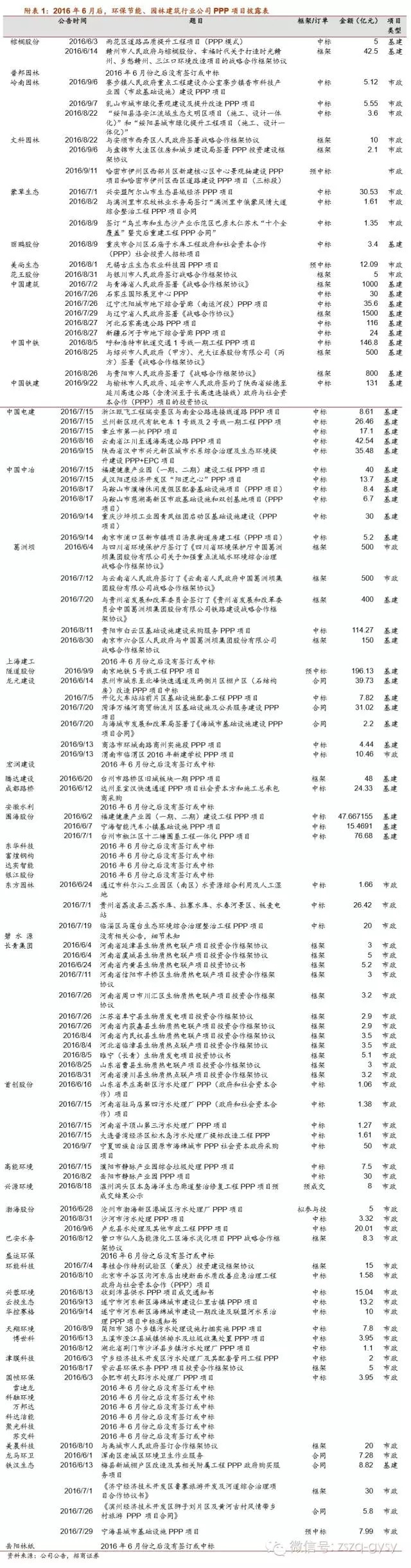

近期有市场观点认为,东方园林在2016年6月份之后,似乎订单披露较“慢”,而东方园林之外的其他概念股,反而较“快”。故此,我们对所有环保、园林和建筑行业涉PPP类公司6月份以来PPP项目的披露情况做了统计,详见本文最后的附表,我们认为,较多公司的项目属于国企类项目和框架类项目以及凭关系拿到但前期相关经验不足的项目,虽然在近两月披露较快,反而存在未来落地相对较慢的可能性。

当然,我们并非不认可这些公司,实际上,公司PPP项目从无到有的过程也印证了行业的壮大;同时,这些公司能紧跟行业发展的大趋势,并在PPP发展的第一波浪潮中获得相当数量的订单已经显示了自己的能力,提高了自身未来的业绩预期。

我们认为PPP发展的初期,各个公司需要一个学习并掌握经验技巧的过程。在这一过程中,更加积极、项目更多、执行相对国企更简的民企或许能更快掌握PPP落地过程中所需要的技巧。因此我们认为民企披露的已中标非框架性协议的的PPP项目才是真正会落实到业绩上的“快”。

附表1是我们统计的所有园林、建筑和环保行业涉PPP类公司6月份以来PPP项目。

需要说明的是,截止至2016年9月22日晚间,在中国政府采购网可以看到,东方园林有两个刚刚开始公示,但是还未进展到公司公告阶段的PPP项目,分别是海口项目和通州项目。海口规模尚未公告。通州项目规模约83亿元,是东方园林和北控水务联合中标,其中约50亿元左右项目为东方能力范围内的生态和水环境项目,该项目相当于公司目前累计订单总额的10%,相当于公司15年收入的近一倍。

4,市场空间大,执行力超强,业绩有弹性,维持“强烈推荐”

我们认为环保行业作为保GDP增长的重要抓手,必然会大幅增长。但是环保行业中的PPP会有金融模式、技术水平、综合执行能力等各种关键门槛,未来能够在环保+PPP领域内存在突破的公司并不会很多,东方园林是我们推荐的龙头核心标的。

我们根据海绵城市十三五投资规模估算东方园林2016-2019年新中标项目总规模分别为450亿元、500亿元、550亿元、600亿元,再按PPP项目分三年,每年30%、累计90%转化为东方园林实际工程合同,得到2016-2019年,东方园林实际工程合同约为248亿元、398亿元、450亿元、495亿元,累计1592亿元(与我们在之前深度报告中估算的东方园林在2016-2020年的3万亿海绵城市建设市场中,获取5%市场份额,即1500亿工程市场基本相当),从目前中标进展来看,完成2016年目标压力不大。

按照当年合同确认5%设计收入、第二年确认55%收入、第三年确认30%收入、第四年确认10%收入,估算生态湿地PPP项目在2016-2019年将为东方园林带来的收入及净利润。预计2016-2019年可实现收入分别为100亿元、188亿元、326亿元、417亿元,对应归属净利润分别为11.9亿元、22.5亿元、39.1亿元、49.9亿元。

此外,公司2015年大举并购,进军危废和乡镇水务等环保行业其他领域,2016-2017年,我们按照并购公司利润承诺给予计算,2018年-2019年,则根据危废处理能力提升的预期进度,乡镇水务市场的增长速度进行估算,得出危废、水务贡献收入利润情况。

综合生态湿地PPP、“危废+水务”利润贡献,东方园林2016-2019年预计可实现归属净利润分别为14.6亿元、25.7亿元、42.8亿元、54.1亿元,按增发完成后27.28亿总股本估算,对应每股收益分别为0.54元、0.94元、1.57元、1.98元。

目前市场已逐渐开始了解PPP模式以及公司的执行能力,对于公司未来的业绩预期在逐步提高。在二次创业成长逐渐被验证、在PPP大时代到来之际,我们维持公司“强烈推荐-A”评级,按2017年20倍PE估值给予目标价18.8元。我们于2016年4月14日,发布公司40页深度报告《东方园林(002310)-从千亿园林建筑到万亿生态环保,站在二次腾飞的起点》首次给予强烈推荐评级,对公司更详细的分析可参见之前深度报告。

上一篇: 固废处理行业上市公司大盘点

下一篇: 中交生态环保投资有限公司成立